让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:晨明的策略深度想考

申报选录

近期市时局临阶段性回调压力,11月15日初度跌破20日均线,激励市集温情。咱们详备梳理了历史上六轮牛市中跌破20日均线的情形,归来了一些教训规章供本轮参考。

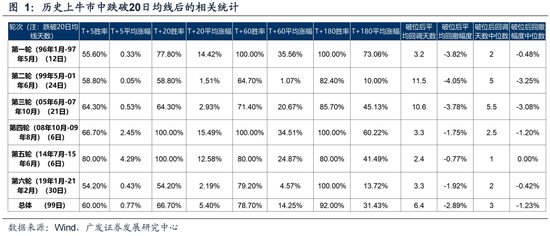

1. 夙昔6轮牛市中,阶段性跌破20日均线并不忽视,一共99次。

2. 跌破20日均线后,市集在T+5、T+20、T+60、T+180胜率永诀为60%,67%,79%,92%。即短期消化后,市集大多会重回涨势。

3. 跌破20日均线后,平均回调天数在6.4天,平均转化幅度为2.9%。

4. 现时万得全A跌破20日均线6个交游日、破位后下落幅度2%,基本合适历史规章。但顶点假定下,若是市集短期仍有转化压力,可能由哪些身分导致?咱们进一步对历史上牛市中破位后跌幅较大的几轮进行复盘。

(1)历史来看,跌破20日均线后头临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交游日,平均回调幅度为10%。

(2)归来来看,历史上几轮行情跌破 20 日均线后依旧迎来较大幅度回调的原因有四点:1. 政策收紧预期(市集监管/货币/地产等);2. 流动性冲击担忧(如IPO);3. 外部冲击(生意摩擦或外围市集大幅波动);4. 经济及事迹压力(这类会转化的时分比较长)。

(3)商酌本轮,流动性冲击/盈利风险(空窗期)均可控,在将来政策积极的预期下,后续市集显耀下行风险有限。进一步来说:

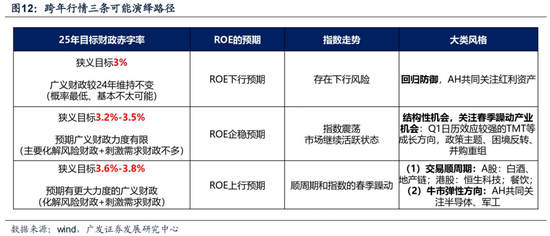

——率先是每年12月中旬的政事局会议和中央经济责任会议,决定狭义指标赤字的基调,从而勾引市集关于转年广义财政的预期,最终指引跨年行情的演绎形状。

——其次是每年3月两会隔邻,也即是春季躁动之后,到了见真章的时期,广义财政的信得过规模大体不错细目,按以往教训,不少于5%的广义财政占GDP提高比例,可能最终带来ROE的上行周期,届时再判断基本面牛市的可能性。

(4)在此除外,结构上,赓续温情三个选股想路:①逆境回转(比如政策端的耗尽刺激、供给侧的磷酸铁锂、需求侧的军工等);②纠合12个月PB破净;③并购重组(股权公约转让)。

风险提醒:地缘政事风险,外洋通胀风险,国内稳增长政策低预期等。

申报正文

一、本周不雅点:历史六轮牛市复盘,跌破20日均线后市集怎么演绎?

(一)夙昔六轮牛市,阶段性跌破20日均线后有哪些时分与空间规章?

近期市时局临阶段性破位回调压力,11月15日起万得全A初度跌破20日均线,于今还是6个交游日,下落2%,激励市集温情。咱们详备梳理了历史上牛市中跌破20日均线的情形,归来了一些教训规章供本轮参考。

1. 夙昔6轮牛市中,阶段性跌破20日均线并不忽视,一共99次。

2. 跌破20日均线后,市集在T+5、T+20、T+60、T+180胜率永诀为60%,67%,79%,92%。即短期消化后,市集大多会重回涨势。

3. 跌破20日均线后,平均回调天数在6.4天,平均转化幅度为2.9%。

(二)顶点假定下,若是市集短期仍有转化压力,时分和空间的规模是几许?可能由哪些身分导致?咱们进一步对历史上牛市中破位后跌幅较大的几轮进行复盘。

现时万得全A破位6个交游日、破位后下落幅度2%,基本合适历史规章。但顶点假定下,若是市集短期仍有转化压力,可能由哪些身分导致?咱们进一步对历史上牛市中破位后跌幅较大的几轮进行复盘。

历史来看,跌破20日均线后头临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交游日,平均回调幅度为10%。

归来来看,历史上几轮行情跌破 20 日均线后依旧迎来较大幅度回调的原因有四点:1. 政策收紧预期(包括监管或经济);2. 流动性冲击担忧(如IPO);3. 外部冲击(生意摩擦或外围市集大幅波动);4. 经济及事迹压力(这类会跌的时分比较长)。

咱们下文拼集四点进行详备复盘。

1. 政策收紧预期:这既包括股市监管政策的收紧,也包括经济政策的收紧(如地产/货币政策)。

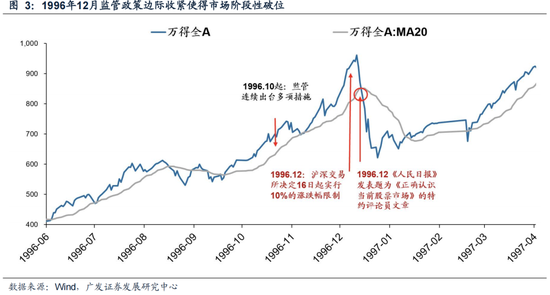

举例,1996年A股迎来第一个全面牛市,但12月资历了8个交游日的破位后的阶段性回调,原因在于市集阶段性过热后的监管收紧预期。12月13日沪深交游所决定16日起推行10%的涨跌幅戒指,16日今日东谈主民日报发表《正确意识现时股票市集》的著作,指出现时股票市集高潮是不泛泛和非感性的。最终市集今日起即迎来降温。

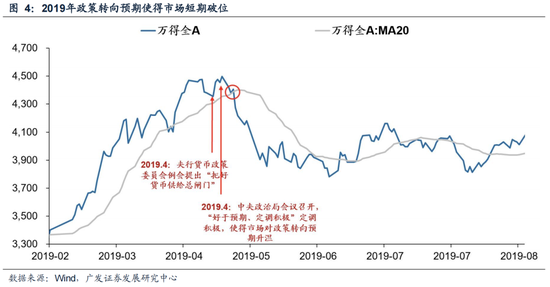

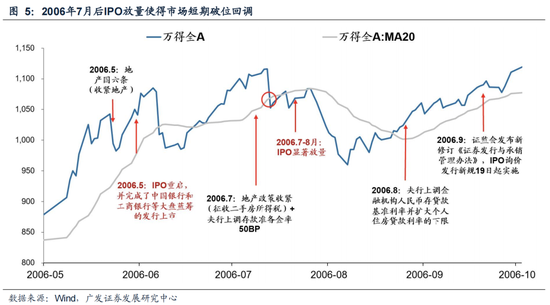

除市集监管外,经济政策的转向预期也会带来市集的降温。举例2019年4月央行货币政策委员会例会建议“把妙品币供给总闸门”,市集随之回调;2006年7月地产政策收紧(前期国六条+当月征收二手房所得税)+央行上调入款准备金率50BP,市集也随之回调。

2. 流动性冲击预期:IPO放量等会对A股的流动性产生阶段性冲击

11轮破位后的大幅回调中,有4轮王人与流动性冲击的隐忧相干,最为典型的事件为IPO放量预期。

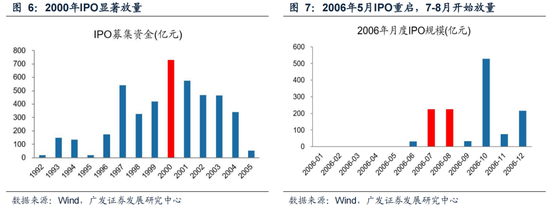

举例,99年9月十五届四中全会建议“提高径直融资比重”,市集担忧后续IPO放量而下落,过后看2000年IPO如实放量,当年发现729亿,创前后十余年的最高值,直到2006年才进步这个规模。

2006年5月IPO重启(中工国际发布招股书),7-8月IPO显耀放量,从6月的30亿规模提高至200亿之上。流动性冲击之下市集也再度下落。

3. 外部冲击:外部摩擦事件(如生意摩擦)或是外围市集大幅波动(如疫情时好意思股四次熔断)会对市集风险偏好产生冲击。

举例,19年5月5日特朗普威迫对2000亿+3250亿商品提高关税税率至25%,次日上证指数便大跌5.6%,后续也赓续压制市集风险偏好。

再举例20年3月疫情带来流动性危急,好意思股四次熔断,全球钞票暴跌,也传导至A股大跌。

4. 经济及盈利压力:破位一般主要由短期身分影响(流动性/风险偏好),但若盈利显然承压也会产生扰动,且基本面影响下的下落时分会较长

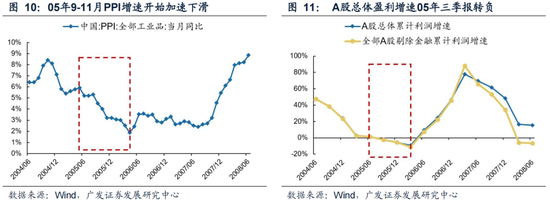

举例,2005年下半年来看,尽管股改、汇改均已启动,政策面利好,但经济及盈利压力过大,也带来了市集在9月后的回调,且回调时分达49个交游日,为11轮之最。05年经济从过热启动降温,PPI增速于9-11月启动加快下滑。且由于彼时A股周期、金融类公司占比高,受PPI连累较大,A股总体三季报堕入了负增长,盈利面连累市集确认,且连累时分是11轮之最。

(三)商酌本轮,流动性冲击/盈利风险(空窗期)均可控,在将来政策积极的预期下,后续市集显耀下行风险有限。短期温情12月中央政事局会议和中央经济责任会议对来岁的定调。

商酌后市,破位大幅下落的四个影响身分来看:①“将来还有更多政策的预期”莫得被证伪;②监管定调积极、流动性风险可控;③短期事迹空窗期,后续PPI低基数下回升之下盈利风险可控;④属不测围扰动的尾部风险。

不雅察合手手方面,咱们建议温情影响政策预期的几个缺欠节点:

(1)率先是每年12月中旬的政事局会议和中央经济责任会议,决定狭义指标赤字的基调,从而勾引市集关于转年广义财政的预期,最终指引跨年行情的演绎形状。

(2)其次是每年3月两会隔邻,也即是春季躁动之后,到了见真章的时期,广义财政的信得过规模大体不错细目,按以往教训,不少于5%的广义财政占GDP提高比例,可能最终带来ROE的上行周期,届时再判断基本面牛市的可能性。

(3)在此除外,结构上,赓续温情三个选股想路:①逆境回转(比如政策端的耗尽刺激、供给侧的磷酸铁锂、需求侧的军工等);②纠合12个月PB破净;③并购重组(股权公约转让)。

二、本周蹙迫变化

本章如无止境诠释,数据着手均为wind数据。

(一)中不雅行业

1.下贱需求

房地产:落幕11月23日,30个大中城市房地产成交面集会计同比下降28.52%,30个大中城市房地产成交面积月环比上升28.10%,月同比上升14.21%,周环比上升16.78%。国度统计局数据,1-10月房地产新开工面积6.12亿平方米,累计同比下降22.60%,比较1-9月增速下降0.40%;10月单月新开工面积0.52亿平方米,同比下降26.61%;1-10月天下房地产勾引投资86308.85亿元,同比花式下降10.30%,比较1-9月增速下降0.20%,10月单月新增投资同比花式下降11.83%;1-10月天下商品房销售面积7.7930亿平方米,累计同比下降15.80%,比较1-9月增速上升1.30%,10月单月新增销售面积同比下降100.00%。

口岸:10月沿海主要口岸货色糊涂量为10亿吨,高于9月的9亿吨,同比高潮3.00%。

航空:10月民航游客盘活量为1129.35亿东谈主公里,比9月上升54.06亿东谈主公里。

汽车:乘用车:11月1-10日,乘用车市集零卖56.7万辆,同比前年11月同时增长29%,较上月同时下降3%,本年以来累计零卖1,840.2万辆,同比增长4%。11月1-10日,天下乘用车厂商批发66.7万辆,同比前年11月同时增长41%,较上月同时增长45%,本年以来累计批发2,184.3万辆,同比增长5%。新动力:11月1-10日,乘用车新动力车市集零卖31万辆,同比前年11月同时增长70%,较上月同时增长10%,本年以来累计零卖863.8万辆,同比增长41%;11月1-10日,天下乘用车厂商新动力批发35万辆,同比前年11月同时增长78%,较上月同时增长36%,本年以来累计批发962.9万辆,同比增长38%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.14%至3463.00元/吨,不锈钢现货价钱本周较上周涨0.44%至13590.00元/吨。落幕11月22日,螺纹钢期货收盘价为3277元/吨,比上周上升1.39%。钢铁网数据显现,11月上旬,要点统计钢铁企业日均产量195.30万吨,较10月下旬下降7.83%。10月粗钢累计产量8188.07万吨,同比上升2.90%。

水泥:10月水泥产量为17,498.35 万吨,高于9月的16,847.25 万吨。

化工:截止11月22日,中国化工居品价钱指数为4353.00,较上周高潮0.2%;落幕11月22日,中国自然橡胶现货价为16500.00元/吨,较上周下落1.2%;落幕11月22日沥青期货结算价为3418元/吨,较上周高潮3.2%;落幕11月22日,合成氨价钱指数2633,较上周高潮1.1%。

3.上游资源

国际巨额:WTI本周涨6.30%至71.24好意思元,Brent涨5.95%至75.28好意思元,LME金属价钱指数跌0.10%至3994.60,巨额商品CRB指数本周涨3.64%至289.91,BDI指数上周跌13.89%至1537.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱下落。秦皇岛山西优混平仓5500价钱落幕2024年11月18日跌0.57%至842.40元/吨;口岸铁矿石库存本周上升0.26%至15322.00万吨;原煤10月产量下降0.64%至41180.30万吨。

(二)股市特征

股市涨跌幅:上证综指本周下落-1.91,行业涨幅前三为轮廓(申万)(5.08%)、商贸零卖(申万)(2.18%)、纺织衣饰(申万)(0.06%);跌幅前三为社会劳动(申万)(-5.24%)、食物饮料(申万)(-4.08%)、通讯(申万)(-3.78%)。

动态估值:A股总体PE(TTM)从上周16.63倍下降到本周16.31倍,PB(LF)从上周1.56倍下降到本周1.53倍;A股举座剔除金融处职业PE(TTM)从上周23.86倍下降到本周23.40倍,PB(LF)从上周2.09倍下降到本周2.05倍;创业板PE(TTM)从上周43.82倍下降到本周42.59倍,PB(LF)从上周3.41倍下降到本周3.32倍;科创板PE(TTM)从上周的68.71倍下降到本周67.35倍,PB(LF)从上周3.75倍下降到本周3.67倍;沪深300 PE(TTM)从上周12.39倍下降到本周12.12倍,PB(LF)从上周1.33倍下降到本周1.30倍。行业角度来看,本周PE(TTM)分位数膨胀幅度最大的行业为纺织衣饰、商贸零卖。PE(TTM)分位数治理幅度较大的行业为家用电器、非银金融、建筑装潢。从PE角度来看,申万一级行业中,煤炭、钢铁、建筑材料、机械诞生、国防军工、房地产、汽车、商贸零卖、电子、计较机估值高于历史中位数;社会劳动等行业估值低于历史10分位数。本周股权风险溢价从上周2.10%上升到本周2.19%,股市收益率从上周4.19%上升到本周4.27%。

融资融券余额:落幕11月21日周四,融资融券余额18451.43亿元,较上周上升0.48%。

北上资金:本周北上资金净买入-50.36亿元,上周净买入-147.60亿元。

AH溢价指数:本周A/H股溢价指数下降到146.87,上周A/H股溢价指数为148.66。

(三)流动性

11月18日至11月22日历间,央行共有5笔逆回购到期,总数为18014亿元;5笔逆回购,总数为29642亿元;1笔国库现款定存1200亿元。公开市集操作净投放(含国库现款)料想1868亿元。

落幕2024年11月22日,R007本周下降0.44BP至1.8000%,SHIBOR隔夜利率下降1.50BP至1.4560%;期限利差本周下降0.86BP至0.7328%;信用利差下降0.21BP至0.5736%。

(四)外洋

好意思国:本周二公布10月私东谈主住宅新屋开工111.5千套,前值115.9千套;本周三公布11月15日原油和石油居品(不包括策略石油储备)库存量1243811千桶,前值1240763千桶,11月15日真金不怕火油厂产能讹诈率90.2%,前值91.4%;本周四公布11月16日初请平静金东谈主数213000东谈主,前值219000东谈主。

欧元区:本周一公布9月生意差额12544.3百万欧元,前值4136.9百万欧元,9月商品出口金额当月同比0.6%,前值-2.8%,9月商品入口金额当月同比-0.6%,前值-2.7%;本周二公布10月CPI环比0.3%,预测值0.3%,前值-0.1%,10月CPI同比2%,预测值2%,前值1.7%;本周三公布9月兴建产出同比-1.6%,前值-2.5%;本周四公布11月耗尽者信心指数季调值-13.7,预测值-12,前值-12.5。

英国:本周三公布10月中枢CPI环比0.43%,前值0.06%,10月CPI环比0.6%,前值0。

日本:本周五公布10月CPI环比0.6%,前值-0.3%,10月CPI剔除食物环比0.6%,前值-0.4%。

外洋股市:标普500上周涨1.68%收于5969.34点;伦敦富时涨2.46%收于8262.08点;德国DAX涨0.58%收于19322.59点;日经225跌0.93%收于38283.85点;恒生跌1.01%收于19229.97点。

(五)宏不雅

财政出入:10月大家财政收入当月同比5.49%,前值2.45%;10月大家财政支拨当月同比10.37%,前值5.15%。

新开工权略投资:10月固定钞票投老本年新开工表情权略总投资额累计同比-6.1%,前值-5.1%。

固定钞票投资:10月房地产业固定钞票投资完成额累计同比-10.30%,前值-9.90%。

三、下周公布数据一览

下周看点:好意思国10月新屋销售季调值、好意思国第三季度现实GDP、好意思国10月PCE物价指数、欧元区10月M1同比、欧元区10月M2同比、欧元区11月CPI同比初值、欧元区11月中枢CPI同比初值、好意思国11月23日初请平静金东谈主数、中国11月官方制造业PMI

11月26日周二:好意思国10月新屋销售季调值

11月27日周三:好意思国第三季度现实GDP、好意思国10月PCE物价指数

11月28日周四:欧元区10月M1同比、欧元区10月M2同比

11月29日周五:欧元区11月CPI同比初值、欧元区11月中枢CPI同比初值、好意思国11月23日初请平静金东谈主数

11月30日周六:中国11月官方制造业PMI

四、风险提醒

地缘政事打破超预期使得全球通胀上行压力超预期;外洋通胀及好意思国经济韧性使得全球流动性缓和(好意思债利率下行幅度)低于预期;国内稳增长政策力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭